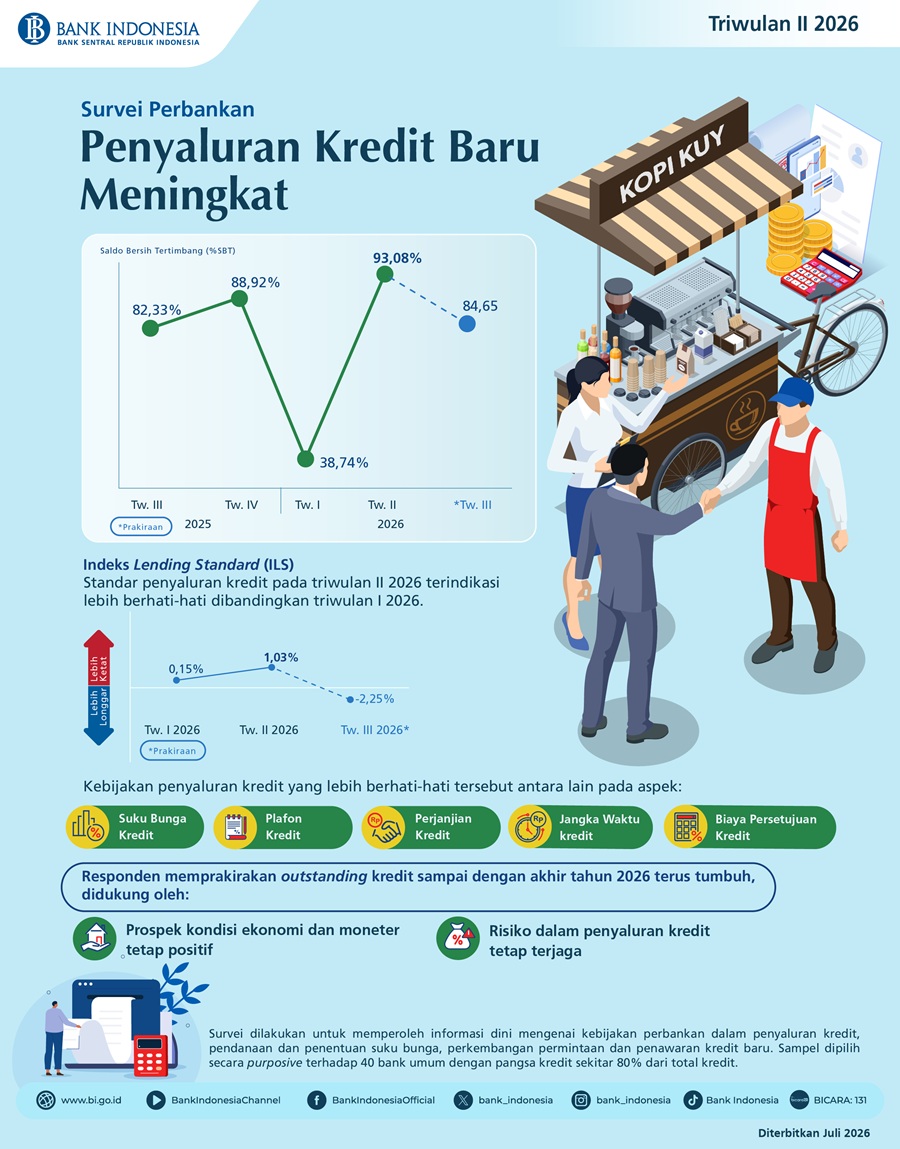

Perbankan Berhati-hati, Penyaluran Kredit Baru Triwulan I 2026 Lebih Rendah

750 x 100

PASANG IKLAN

Jakarta,corebusiness.co.id-Hasil Survei Perbankan yang dilakukan oleh Bank Indonesia (BI) mengindikasikan penyaluran kredit baru pada triwulan I 2026 tetap tumbuh, namun lebih rendah dibandingkan triwulan IV 2025.

Kondisi penurunan ini tecermin dari nilai Saldo Bersih Tertimbang (SBT) penyaluran kredit baru sebesar 38,74% pada triwulan I 2026, lebih rendah dari 88,92%, pada triwulan sebelumnya.

Direktur Departemen Komunikasi BI Anton Pitono menyebutkan, berdasarkan jenis penggunaan, pertumbuhan penyaluran kredit baru pada triwulan I 2026 terindikasi bersumber dari peningkatan Kredit Konsumsi (SBT 51,97%). Sementara itu, Kredit Investasi (SBT 37,33%), dan Kredit Modal Kerja (SBT 36,40%). Persentasenya tetap tumbuh, meski lebih rendah dibandingkan triwulan sebelumnya.

Also Read:

Anton menjelaskan, peningkatan Kredit Konsumsi bersumber dari peningkatan permintaan Kredit Multiguna (SBT 51,90%), Kredit Tanpa Agunan (SBT 37,23%), dan Kredit Kendaraan Bermotor (SBT 13,38%).

Lanjut Anton, untuk jenis Kartu Kredit dan Kredit Pemilikan Rumah (KPR)/Kredit Pemilikan Apartemen (KPA) melambat dengan SBT masing-masing sebesar 47,05% dan 42,33%.

Secara sektoral, penyaluran kredit baru pada triwulan I 2026 meningkat pada sektor real estate, usaha persewaan, dan jasa perusahaan dengan SBT 56,70%, dan jasa pendidikan (SBT 42,62%).

Anton mengungkapkan beberapa sektor mengalami perlambatan penyaluran kredit baru, yaitu perantara keuangan (SBT 52,32%), industri pengolahan (SBT 50,31%), perdagangan besar dan eceran (SBT 19,42%).

Hasil survei BI juga menyajikan kebijakan perbankan dalam penyaluran kredit. BI mengindikasikan perbankan lebih berhati-hati dalam penyaluran kredit pada triwulan I 2026 dibandingkan triwulan sebelumnya. Hal ini terindikasi dari Indeks Lending Standard (ILS) triwulan I 2026 yang bernilai positif sebesar 0,15, meningkat dari triwulan IV 2025 yang bernilai negatif sebesar 2,59.

Kata Anton, standar penyaluran kredit yang lebih berhati-hati tersebut terutama pada jenis Kredit Investasi, di tengah ILS yang lebih longgar pada Kredit Modal Kerja dan Kredit Konsumsi. Beberapa aspek kebijakan penyaluran kredit yang terindikasi lebih berhati-hati, antara lain pada aspek jangka waktu kredit dan persyaratan administrasi. (Gaska)

750 x 100

PASANG IKLAN

Berita Terkait

750 x 100

PASANG IKLAN